Federalni premijer Fadil Novalić potpisao je večeras Prijedlog zakona o ublažavanju negativnih ekonomskih posljedica u tekstu koji je prethodno utvrdila Vlada Federacije BiH.

Prijedlog ovog zakonskog rješenja, koji je u posjedu Faktora, je utvrđen s ciljem ublažavanja negativnih ekonomskih posljedica pandemije koronavirusa, te će biti upućen u hitnu parlamentatnu proceduru.

Ovim zakonom se, kako se navodi u njegovom prvom članu, propisuju: subvencioniranja doprinosa za obavezna osiguranja, obustava obračuna i plaćanja zatezne kamate na javne prihode, ukidanje obaveza plaćanja akontacije poreza na dobit, ukidanje obaveza plaćanja akontacije poreza na dohodak od samostalne djelatnosti, prekid svih upravnih, parničnih, vanparničnih i izvršnih postupaka za vrijeme stanja nesreće, prekid obračuna zateznih kamata na zakašnjela plaćanja u dužničko-povjerilačkim odnosima, prekid prinudne naplate, održavanje stabilnosti pojedinih isplata, odgoda primjene propisa, te uspostava Garancijskog fonda.

Odredbe ovog zakona trebale bi se odnositi na sve poslovne subjekte koji ispunjavaju sve propisane uvjete, a ukoliko su drugi zakoni u suprotnosti sa ovim zakonom, primjenjivat će se ovo rješenje.

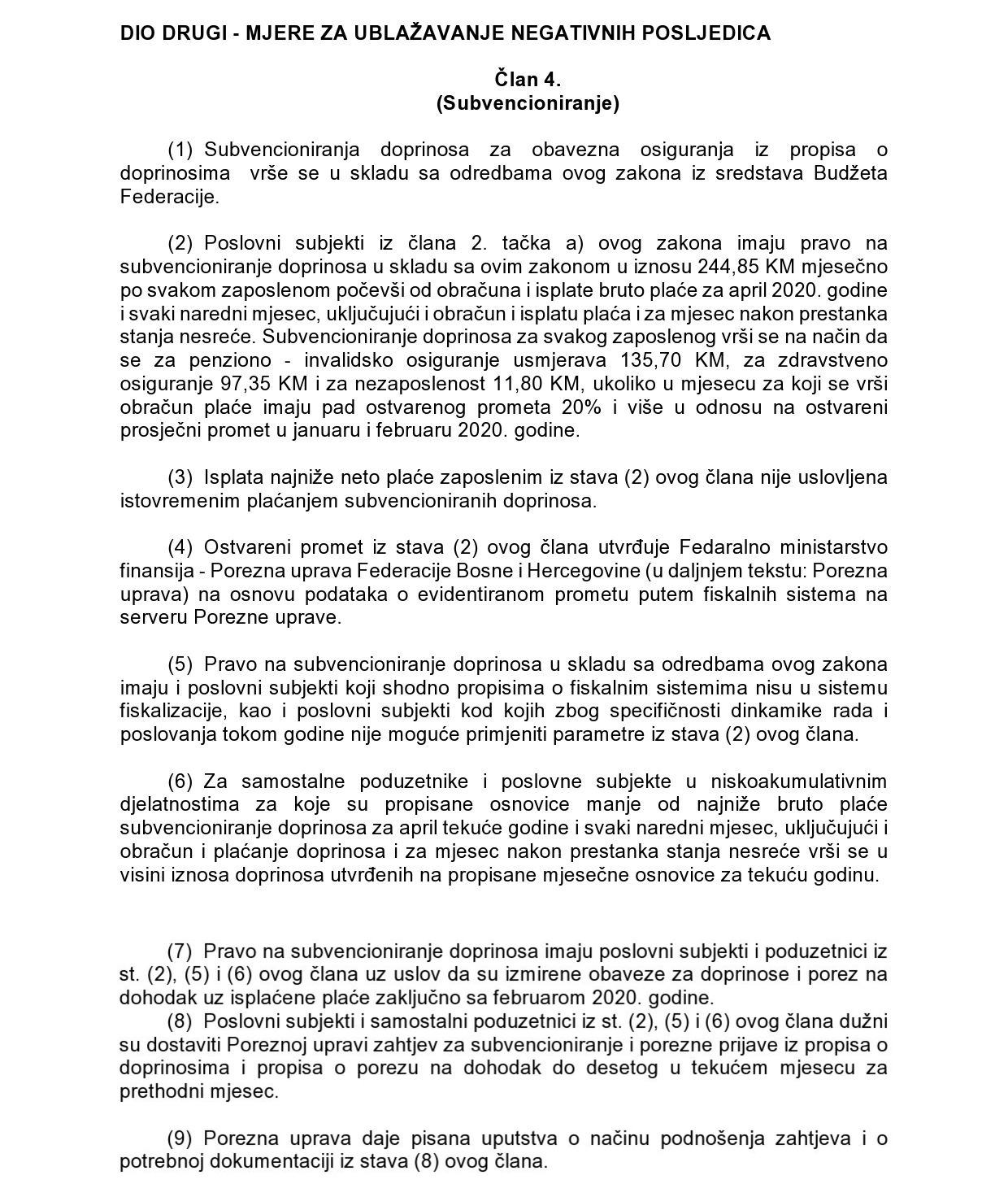

Zakonom, koji je u javnosti nazvan i “Antikorona zakon”, su propisane precizne mjere za ublažavanje negativnih posljedice pandemije, poput subvencioniranja doprinosa iz sredstava Budžeta FBiH. Propisano je da poslovni subjekti imaju pravo na subvencioniranje doprinosa u iznosu od 244,85 KM mjesečno po svakom zaposlenom, počevši od obračuna i isplate bruto plaće za april 2020. godine i svaki naredni mjesec, uključujući i obračun i isplatu plaća i za mjesec nakon prestanka stanja nesreće.

– Subvencioniranje doprinosa za svakog zaposlenog vrši se na način da se za penziono-invalidsko osiguranje usmjerava 135,70 KM, za zdravstveno osiguranje 97,35 KM i za nezaposlenost 11,80 KM, ukoliko u mjesecu za koji se vrši obračun plaće imaju pad ostvarenog prometa 20 posto i više u odnosu na ostvareni prosječni promet u januaru i februaru 2020. godine – navodi se u članu 4. stav (2) Prijedloga.

Isplata najniže neto plaće zaposlenim nije uvjetovana istovremenim plaćanjem subvencioniranih doprinosa, a ostvareni promet utvrđuje Porezna uprava FBiH na osnovu podataka o evidentiranom prometu putem fiskalnih sistema na serveru Porezne uprave. Pravo na subvencioniranje doprinosa u skladu sa odredbama ovog zakona imaju i poslovni subjekti koji shodno propisima o fiskalnim sistemima nisu u sistemu fiskalizacije, kao i poslovni subjekti kod kojih zbog specifičnosti dinkamike rada i poslovanja tokom godine nije moguće primjeniti parametre iz stava (2) člana 2.

Za samostalne poduzetnike i poslovne subjekte u niskoakumulativnim djelatnostima, za koje su propisane osnovice manje od najniže bruto plaće, subvencioniranje doprinosa za april tekuće godine i svaki naredni mjesec, uključujući i obračun i plaćanje doprinosa i za mjesec nakon prestanka stanja nesreće, vrši se u visini iznosa doprinosa utvrđenih na propisane mjesečne osnovice za tekuću godinu.

Pravo na subvencioniranje doprinosa imaju poslovni subjekti i poduzetnici uz uvjet da su izmirene obaveze za doprinose i porez na dohodak uz isplaćene plaće zaključno sa februarom 2020. godine. Poslovni subjekti i samostalni poduzetnici dužni su dostaviti Poreznoj upravi zahtjev za subvencioniranje i porezne prijave iz propisa o doprinosima i propisa o porezu na dohodak do desetog u tekućem mjesecu za prethodni mjesec. Porezna uprava daje pisana uputstva o načinu podnošenja zahtjeva i o potrebnoj dokumentaciji.

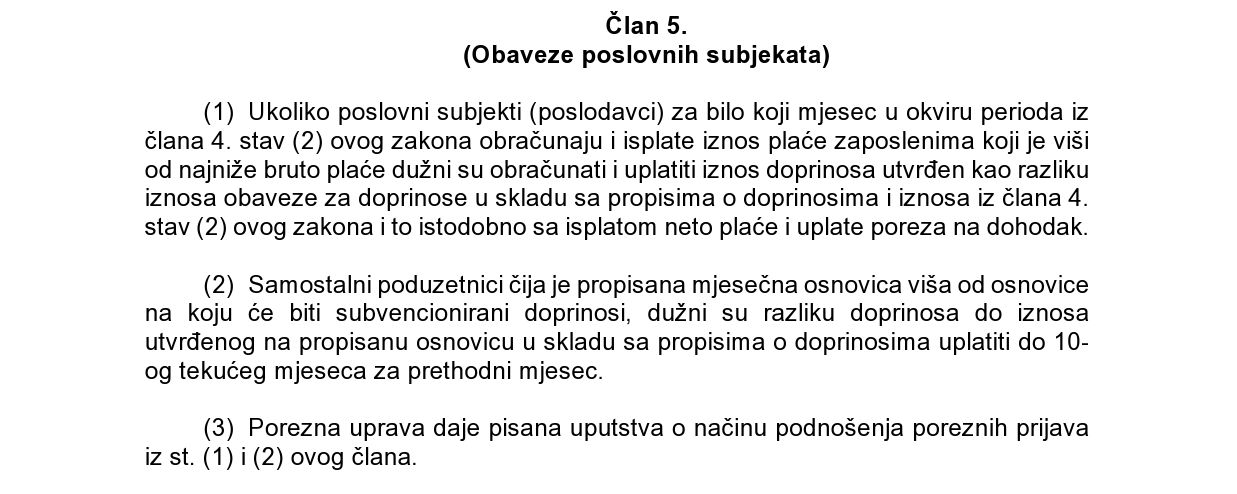

Članom 5. su propisane obaveze poslovnih subjekata, te se navodi da, ukoliko poslovni subjekti (poslodavci) za bilo koji mjesec u okviru perioda iz člana 4. stav (2) ovog zakona obračunaju i isplate iznos plaće zaposlenima koji je viši od najniže bruto plaće, dužni su obračunati i uplatiti iznos doprinosa utvrđen kao razliku iznosa obaveze za doprinose u skladu sa propisima o doprinosima i iznosa iz člana 4. stav (2) ovog zakona i to istovremeno sa isplatom neto plaće i uplate poreza na dohodak.

Samostalni poduzetnici čija je propisana mjesečna osnovica viša od osnovice na koju će biti subvencionirani doprinosi, dužni su razliku doprinosa do iznosa utvrđenog na propisanu osnovicu u skladu sa propisima o doprinosima uplatiti do 10. tekućeg mjeseca za prethodni mjesec.

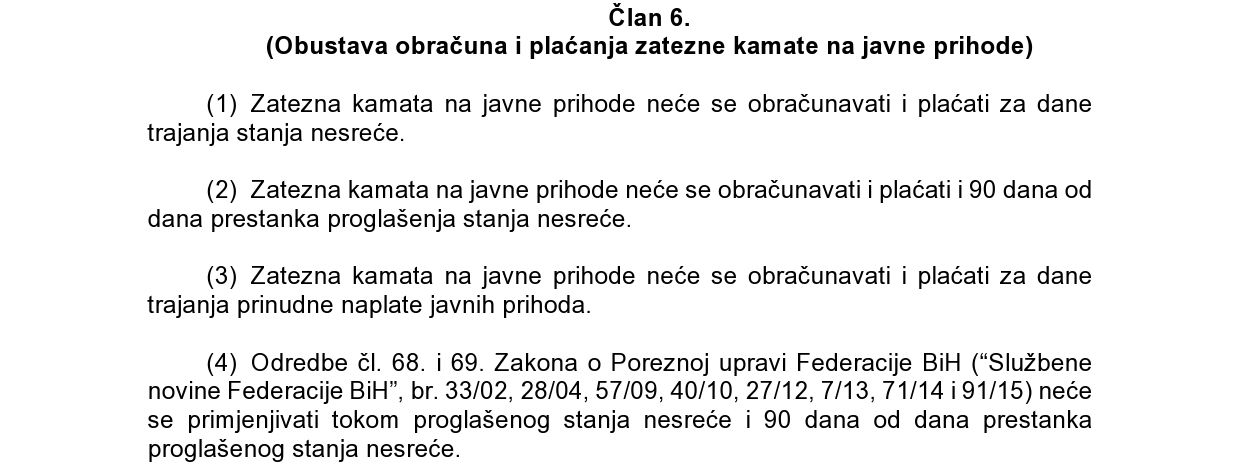

Obustava obračuna i plaćanja zatezne kamate na javne prihode je regulirana članom 6., koji kaže da se zatezna kamata na javne prihode neće obračunavati i plaćati za dane trajanja stanja nesreće. Zatezna kamata na javne prihode neće se obračunavati i plaćati i 90 dana od dana prestanka proglašenja stanja nesreće, ali ni za dane trajanja pridnudne naplate javnih prihoda.

Odredbe članova 68. i 69. Zakona o Poreznoj upravi FBiH neće se primjenjivati tokom proglašenog stanja nesreće i 90 dana od dana prestanka proglašenog stanja nesreće.

Predviđeno je ukidanje obaveze plaćanja akontacije poreza na dobit za poslovne subjekte iz člana 2. tačka a) ovog zakona, te ukidanje obaveze plaćanja akontacije poreza na dohodak od samostalne djelatnosti za 2020. godinu.

Rok zastare iz člana 2. tačka i) ovog zakona se prekida od dana proglašenja stanja nesreće, a počinje teći od 30.dana od dana prestanka proglašenog stanja nesreće.

Također se prekidaju svi upravni, parnični, vanparnični i izvršni postupci do isteka 10. radnog dana od dana prestanka stanja nesreće. Prekida se i obračun zateznih kamata na zakašnjela plaćanja u dužničko-povjerilačkim odnosima u periodu od 1. marta 2020. godine do isteka 30. dana od dana prestanka nesreće. Prekida se prinudna naplata shodno odredbama propisa o unutrašnjem platnom prometu i propisa o Poreznoj upravi do narednog dana od dana prestanka stanja nesreće, odnosno do isteka 30 dana od dana prestanka stanja nesreće.

U cilju održavanja stabilnosti i pravovremenih isplata penzija i invalidnina i drugih socijalnih davanja na dostignutom nivou, a imajući u vidu posljedice pada prihoda izazvanih stanjem nesreće, nedostajuća sredstva će se osigurati uštedama u okviru Budžeta FBiH za 2020. godinu.

Ovim zakonom uspostavlja se Garancijski fond na osnovu kojeg će, u ime i za račun FBiH garancije izdavati Razvojna banka FBiH. Inicijalna sredstva za osnivanje Fonda u iznosu do 80.000.000 KM osigurat će se preusmjeravanjem raspoloživih sredstava Vlade FBiH iz komisionih poslova i raspoloživih sredstava namjenskih depozita Vlade FBiH koja se vode kod Razvojne banke. Vlada FBiH je dužna Parlamentu FBiH dostavljati jedanput godišnje izvještaj o upravljanju Fondom. Vlada FBiH će na prijedlog Federalnog ministrstva finansija propisati način finansiranja, održavanja i upravljanja Fondom, ograničenja i uslove izdavanja garancija, te druge pojedinosti od značaja za funkcionisanje Fonda.

Ovaj zakon stupa bi trebao stupiti na snagu narednog dana od dana objavljivanja u “Službenim novinama Federacije BiH”.

Autor: Faktor.ba

Izvor vijesti: saff.ba